https://biz.sbs.co.kr/article/20000000661?division=NAVER

뉴스기사를 읽고 무슨 말인가 싶었다.

연금저축이 뭔데?...거기서 돈이 어떻게 뭐?...주식투자는 주식투자지, 연금계좌에서 주식을 하는거?

여러웠다.

그래서 여기저기 찾아보면서 '연금저축'에 대한 걸 알아보고 싶었다. 안그래도 유튜브에 '박곰희tv'라는 곳에 아주 설명이 잘 되어 있어서 참고해 보았다. (유튭 보시는 것도 추천!!!)

연금저축이 뭘까? 이 개념을 알기 전에 연금저축이 생기게 된 배경 부터 알아보자

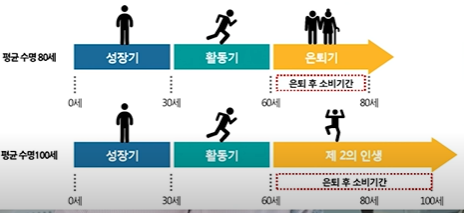

1. 우리는 앞으로 100살까지 사는데, 나이가 차면 회사에서 짤린다. (feat. 3층보장제도)

40세가 되면 눈치를 보고, 55세가 되면 거의 나가거나, 65세는 그냥 나가야한다. 이전에는 퇴직을 하더라도 1,20년만 더 버티면 됐지만, 평균수명이 늘고, 퇴직시기가 빨라지는 만큼, 퇴직 후의 삶도 커지고 있다.

출처 : 박곰희TV

그래서 우리는 퇴직 후 연금을 받는다.

연금은 크게 세 종류로 있다.

1) 국민연금

-소득이 생겼을 시 9%를(나 4.5%,회사 4.5%) 국가에 내고 나중에 퇴직 후 받을 수 있다.

2) 퇴직연금

-퇴직후 우리가 받는 퇴직금의 개념이다.

3) 개인연금

-오늘 할 주제인만큼 개인이 미리 준비하는 연금이다.

국민연금은 생각보다 많이 받지 못한다. 국민연금이 다 고갈이 된다는 말이 있고(쉽게 생각해 보면 돈을 내는 경제활동인구는 적어지고, 연금을 타는 노령인구는 많아지니) 또한 남은 퇴직연금 만으로는 길고 긴 30년을 다 채우지 못한다.

심지어 2011년 조사이지만 적정금액이 월 228만원인데, 각종 보험에, 그 때가 되면 자녀 학비에 집에, 228만원은 턱없이 적은 수치이다.

그래서 개인적으로 연금을 또 준비해야 하는 것이다.

그중 하나가 '연금저축이다.'

2. 연금저축이 필요한건 알겠어, 근데 연금저축펀드는 뭐야?

쉽게말해

은행에서만듦-연금저축신탁

보험사에서 만듦-연금저축보험

증권사에서 만듦-연금저축펀드

이다.

(돈을 어떻게 굴리느냐에 따라 차이가 나는 거지 기본 원리는 똑같다.)

3. 그래, 니가 말하는 연금저축의 원리가 어떤건데~~~?(개념)

세액공제 + 투자

내가 증권사나 은행에다가 돈을 일정금액 이상 매년 납입하면(연 최대 1800만원까지 입금 가능) 이 돈을 그냥 두는 것이 아니라, 펀드, etf상품에다가 돈을 투자해 돈을 불려나가서 퇴직할 때 그 불린 돈을 받는 것

또한 세액공제 혜택을 받기에 매년 최대 66만원씩 연말정산 때 돌려받을 수 있다.

정리하자면 매년 돈을 넣으면

원금+투자수익+세액공제(세금돌려받는)으로 돈을 불리고

그걸 나이들어서 연금처럼 받는 형식이다.

4. 연금저축의 특징

1) 세액공제

우선 소득공제와 세액공제에 대한 개념부터 보자

우리는 세금을 낼 때 소득에 대한 소득세를 내게 된다. 소득이 많으면 세금을 많이 내고, 소득이 적으면 세금을 적게 낼 것이다.

소득공제 : 소득의 일정부분을 공제해준다=소득이 조금 적게 잡혀서 세금을 낸다.

세액공제 : 내야 할 세금자체의 양을 줄여준다.

소득공제보다 세액공제가 조금 더 돈을 아낄 수 있다고 한다.

(소득을 덜 잡혀서 세금 낼래, 아니면 내는 세금을 조금 적게 낼래? 비교하는 것)

또한 최대 공제 금액 한도를 매년 400만원으로 두었기 때문에

연금저축 계좌에 400만원 이하를 두면 그 돈의 16.5%를 받고

500만원을 두면 100은 그냥 있고, 400만원의 16.5%인 66만원 까지 받을 수 있는 것이다.

(쉽게말해, 매년400만원 그 이상 뭐 1억을 넣든 5천만원을 넣어도 400까지라고 생각하고 거기에 16.5%인 66만원을 돌려주는 것)

적어보인다고? 하지만 이러한 세액공제혜택을 주는 상품은 이제 연금저축 정도만 남아있다고 한다.

직장인들은 알거다. 연말정산에 저만큼 돈 완전히 주는거 쉽지 않다는 것을

이렇게 세액공제 혜택을 16.5%를해준다. 즉 잡힌 금액의 16.5%를 연말정산에서 돌려주는 것이다.

표로 보면

연소득 | 5500만원 이하 | 5500만원 초과 |

공제율 | 16.5% | 13.2% |

최대 공제 금액 | 400만원 * 16.5% = 66만원 | 400만 * 13.2% = 52만 8천원 |

이렇게 되어있다. 오른쪽을 보면 소득이 조금더 많은, 쉽게말해 좋은 곳 다니는 애들은 돈 많이 받으니깐 공제를 13.2%만 해준다. 그래도 크다.

매년 400만원 언저리를 넣으면 매년 66만원씩 돌려받는 것, 좋지않나?..

2) 내는 시기는 상관X

1월1일 부터 12월 31일까지 한번에 넣든 매달 34만원을 넣든(34*12=408) 내마음이다.

안내더라도, 계좌는 없어지지 않고 그냥 그대로 있다. (굳이 해지해야 할 이유는 X)

3) 나이는?

그렇다. 애기도 가입할 수 있다. 그래서 내 쭈니어에게 태어날 때부터 넣어주면

아기취직전(30년)+아기취업후 자기가 넣는 돈(30년)하면 내 쭈니어는 등따시게 노후 준비 할 수 있을 것이다.

4) 높은 수익률?

증권사에서 만든 연금저축상품인 '연금저축펀드'는 내가 넣은 돈을 펀드나 etf(주가지수 펀드=쉽게말해 내가 원하는 주가들의 지수에 베팅하는 것) 에 투자할 수 있도록 하는 상품이다.

이제 기사가 조금 눈에 들어올 것이다.

워낙 주식 등 투자에 대한 수요가 늘어가고 있으니, 연금저축계좌에 돈을 넣어서 여기서 주식, 펀드(쉽게 말해 관련 주식을 모아놓은 것)로도 투자를 하고 있다는 것이다.

돈을 불리고 싶으니 보다 장기적으로 이 계좌안에서 돈을 불려서 나중에 노인이 되서 받아 쓰겠다는 것이다. (수익이 날 수 도 있고, 손실이 날 수도 있지만, 요즘 코스피 지수가 너무 좋으니 여기에 베팅을 하면 돈을 잘 불릴 수 있겠다는 의도이다.)

5) 이자에 대한 이자소득세는 내야 함

은행에서 만든 연금저축(연금저축신탁)이나 증권사에서 만든 연금저축(연금저축펀드)는 돈을 두었을 때 위에서처럼 이자가 생길 수 있다. 그러면 원래 이 이자의 15.4%를 내야 한다.

하지만 연금저축은 이 이자를 '유예'시켜준다. 미뤄준다는 것이다.

이 이자는 나중에 매달 연금을 받을 때 매달 연금 금액의 3.3~5.5%-(받는 나이에 따라)를 낸다.)

**단순 수치로 작다고 생각 ㄴㄴ, 매년 이자의 15.4%가 클 지, 나중에 내가 10,20년 간 매달 받는 한 달 치 연금 금액의 3.3%~5.5%를 내는게 클 지는 모른다.

5. 자 몇십년이 지나서 돈이 흐뭇하게 모여서 연금신청 할 때가 되었어, 어떻게 신청?

내가 정할 수 있다. 내가 모은 돈 중의 얼마 씩 받겠다(정액), 내가 모은 돈의 일정 비율을 받겠다(정률)을 정해서 일정 금액을 받으면 된다. (최소 10년 이상)

내가 그 큰돈의 일정비율을 조금씩 연금으로 타 쓰고 있는 와중에도 남은 돈들은 게속 etf나 주식등에 들어가 돈이 굴러가고 있다.

6. 연금저축신탁(은행), 연금저축보험(보험), 연금저축펀드(증권사) 종류가 3가지인건 알겠어, 어디가 좋을까?

이전에는 연금저축신탁(은행)은 예금 금리로 진행했기 때문에, 1,20년 전 금리가 높았을 때에는 상당한 수익을 기대 할 수 있었다. 또한 보험사(연금저축보험)도 공시이율로 진행하기 때문에 어느정도 수익이 있다.

증권사(연금저축펀드)는 내가 어떤 펀드, 주식에 가입을 하느냐에 따라 돈이 불려지는, 줄어드는 차이가 크기 때문에 이는 자기 자신의 선택에 달려있다.

어떤 펀드에 넣는지에 따라 수익률이 달라지기 때문에 이에 대한 공부를 꾸준히 해야 한다는 단점(?)이 있다.

7. 중간에 깨면 어떡하나요?...

55세 이전에 깨면 총 누적 금액의 16.5%금액이 사라진다고 생각하면 된다.

예를 들어 1억이 누적되어 있으면, 1650만원이 공중에서 사라짐

>>돈을 안넣더러도 해지가 되는것이 아니기 때문에 굳이 해지 할 필요가 있을까 싶다!...

8. 중간에 돈이 필요하면?...

내가 만약 1년에 400만원 이상의 돈을 넣었다면, 그 넘은 금액들은 돈으로 빼 쓸 수 있다.

1년차-450만원(400+50)

2년차-500만원(400+100)

=150만원은 자유롭게 빼서 쓸 수 있다.

그래도 필요하면, 연금을 담보로 한 연금담보대출 상품도 있는데 이는 증권사, 은행별로 시행하지 않는 곳도 있으니 잘 알아봐야 할 것이다.

알아보다 보고 내 말로 바꾸다 보니 길고 길었다.

연금저축에 대해 이번에 공부를 하면서 제대로 처음 알게되었다.

얼마 전 한국 국민들은 은 필리핀과 방글라데시보다 낮은 금융지식 수준에 있다는 기사를 본 적이 있다.

나 또한 이번 공부들을 하기 전엔 적금이 뭔지, 어떻게 하는 건지 저어연혀 몰랐다. 경제,금융 문외한 이랄까?...

이미 잘 알고 있고 공부를 한 전문가나 지식인들에 비해선 이런 얘기들이 턱없이 부족할 것이다.

하지만 이렇게라도 조금씩, 천천히 하게 된다면, 다 알진 못해도 적어도 세상 돌아가는 것, 신문 기사 보는 데에는 조금 더 해박하게 볼 수 있지 않을까 싶다.

또한 투자를 하더라도, 권유가 오더라도 보다 중립적이고 이성적인 판단을 할 수 있지 않을까 싶다.

미래를 위해서라도 조금씩 공부하고 발전해 나가는 사람이 되어가고 싶다.

'경제기사 스크랩' 카테고리의 다른 글

| SSG(쓱)와이번스? 이마트와이번스?(이마트의 sk와이번스 인수와 그 내면의 의도는?)-2021.02.08 (0) | 2021.02.09 |

|---|---|

| 야, 4차산업혁명 설명해봐! (0) | 2021.02.01 |

| ESG경영, 너는 무엇 이길래 이토록 난리인 것이냐?!-2020.01.14. (0) | 2021.01.14 |

| 헬스장 형평성 논란, 나아져야 할텐데...2020.01.06. (0) | 2021.01.06 |

| 엥? 은행이 대출을 다시 푼다고?-2020.01.04. (1) | 2021.01.04 |